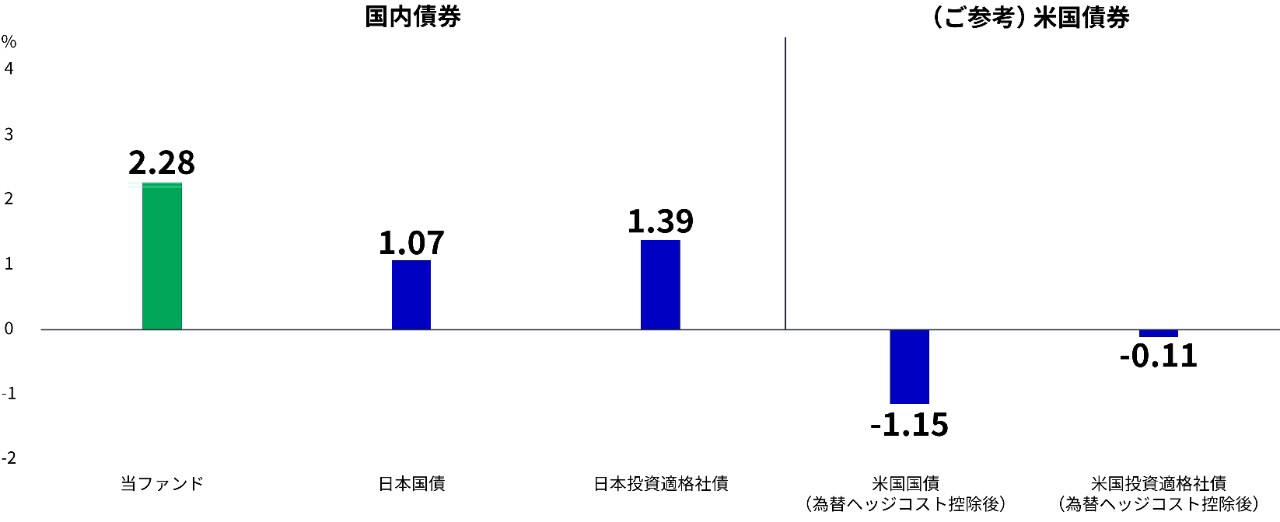

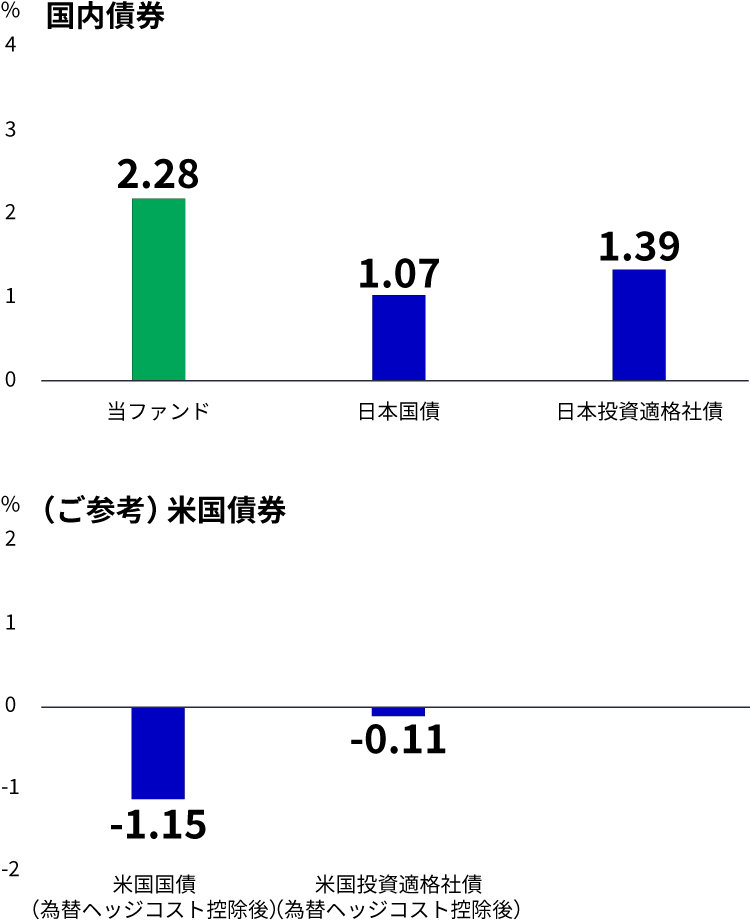

【 利回り比較(2024年5月末現在)】

※当ファンドはファミリーファンド方式により運用を行っており、「円ハイブリッド債券インカム・マザーファンド」(以下「マザーファンド」ということがあります。)で保有している債券現物の時価加重平均した利回りを記載しています。マザーファンドには信託報酬等の費用はかかりませんが、マニュライフ・円ハイブリッド債券インカム・ファンド(3ヵ月決算型)/(年1回決算型)には信託報酬等の費用がかかります。

※日本国債:ブルームバーグ算出の日本ジェネリック10年国債、日本投資適格社債:NOMURA-BPI/Extended事業債(7-11年)、米国国債:ブルームバーグ算出の米国ジェネリック10年国債、米国投資適格社債:ブルームバーグ米国社債インデックス(7-10年)

※為替ヘッジコストは日本円と米ドルの1ヵ月先渡為替レートおよびスポットレートを使用し、年率換算して算出しています。為替ヘッジコストは長期で固定されるものではなく、市場環境等により変動します。

※各資産は特徴やリスク等が異なるため、利回りのみをもって一概に比較できるものではありません。

出所:ブルームバーグのデータをもとにマニュライフ・インベストメント・マネジメント株式会社が作成

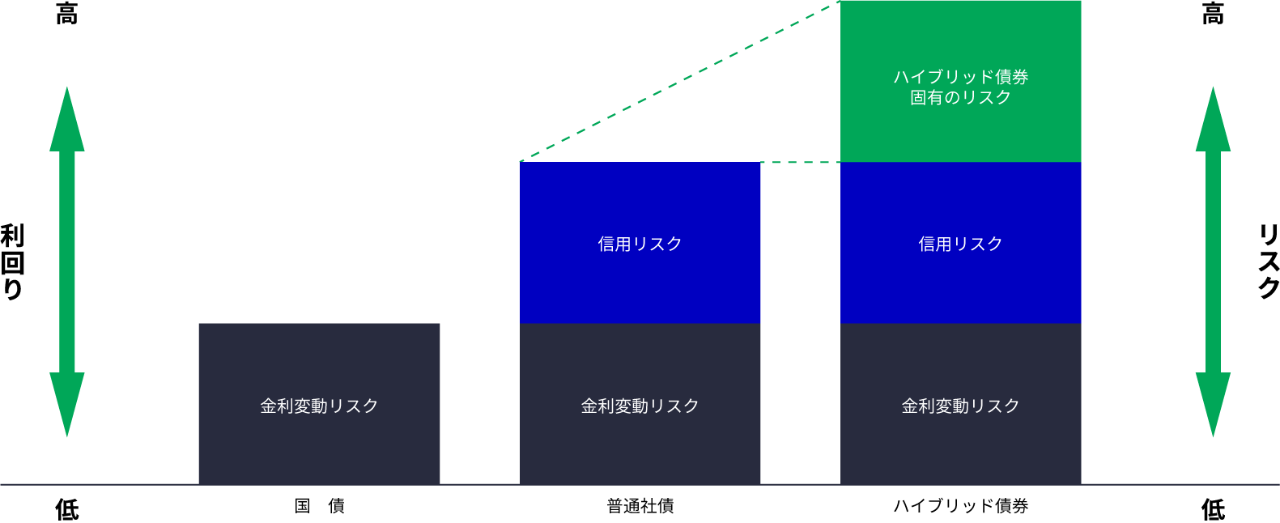

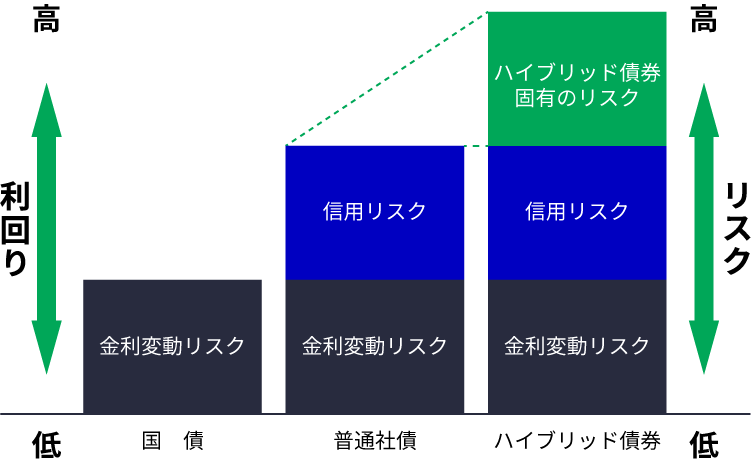

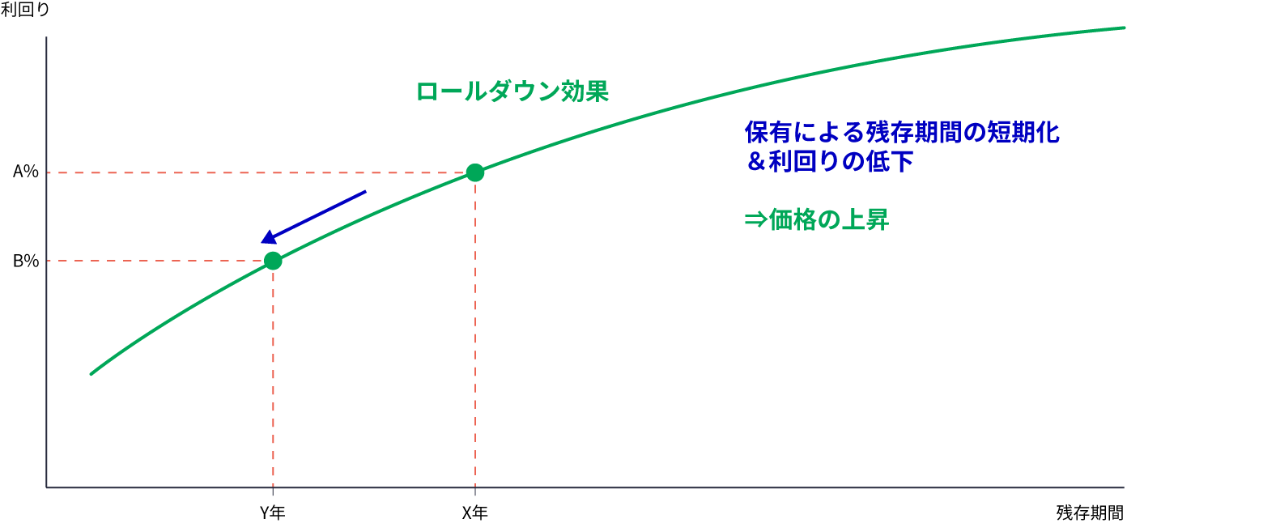

【ハイブリッド債券の利回りとリスクのイメージ】

※上記はハイブリッド債券の特性等を単純化したイメージ図であり、すべてのケースに当てはまるとは限りません。

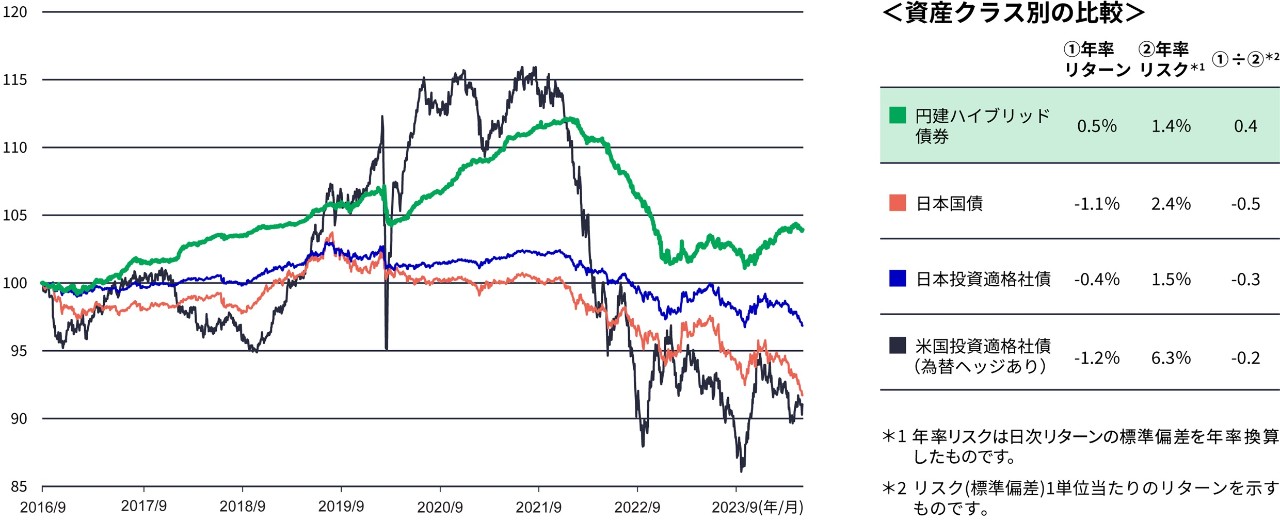

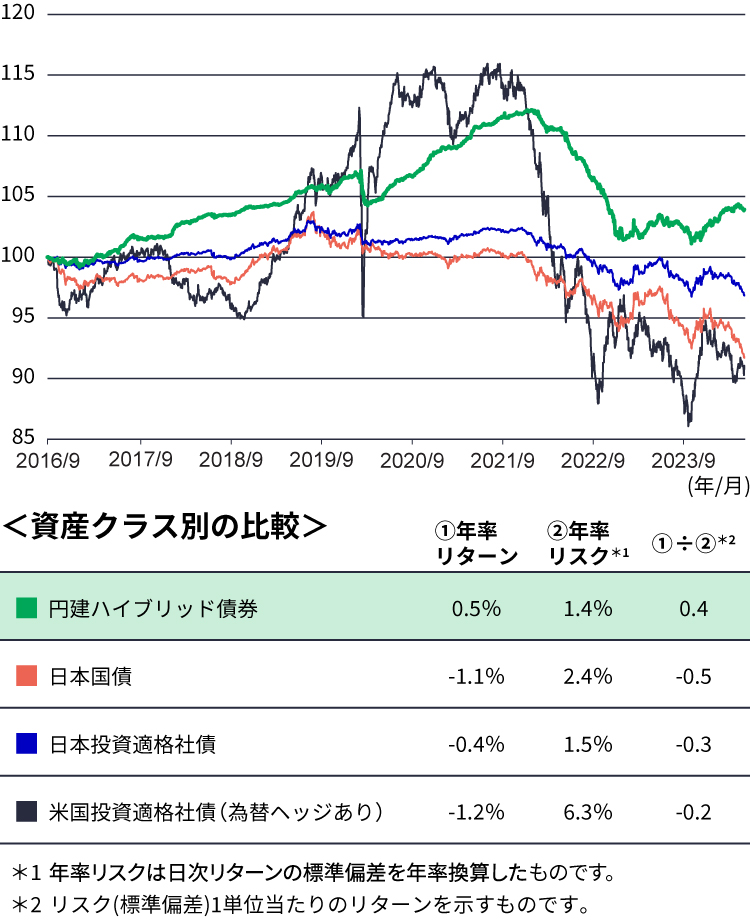

【円建ハイブリッド債券のパフォーマンス】

(2016年9月30日〜2024年5月31日、日次)

※円建ハイブリッド債券:2016年9月30日から2019年10月25日までの期間は、当社日本債券運用チームの代表口座が保有する円建ハイブリッド債券部分のみを抽出し、一定の条件のもとでシミュレーションしたもので当ファンドと投資方針・プロセスは異なります。取引コストや税金等は考慮しておらず、シミュレーション結果は将来の運用成果等を示唆または保証するものではありません。当ファンド設定日以降はマザーファンドの基準価額(報酬等控除前)を使用して計算しています。

※日本国債:NOMURA-BPI国債、日本投資適格社債:NOMURA-BPI/Extended事業債、米国投資適格社債:ブルームバーグ米国社債インデックス(円ヘッジ)

※上記は代表口座で円建ハイブリッド債券への投資を開始した2016年9月30日を100として指数化しています。

出所:ブルームバーグのデータをもとにマニュライフ・インベストメント・マネジメント株式会社が作成

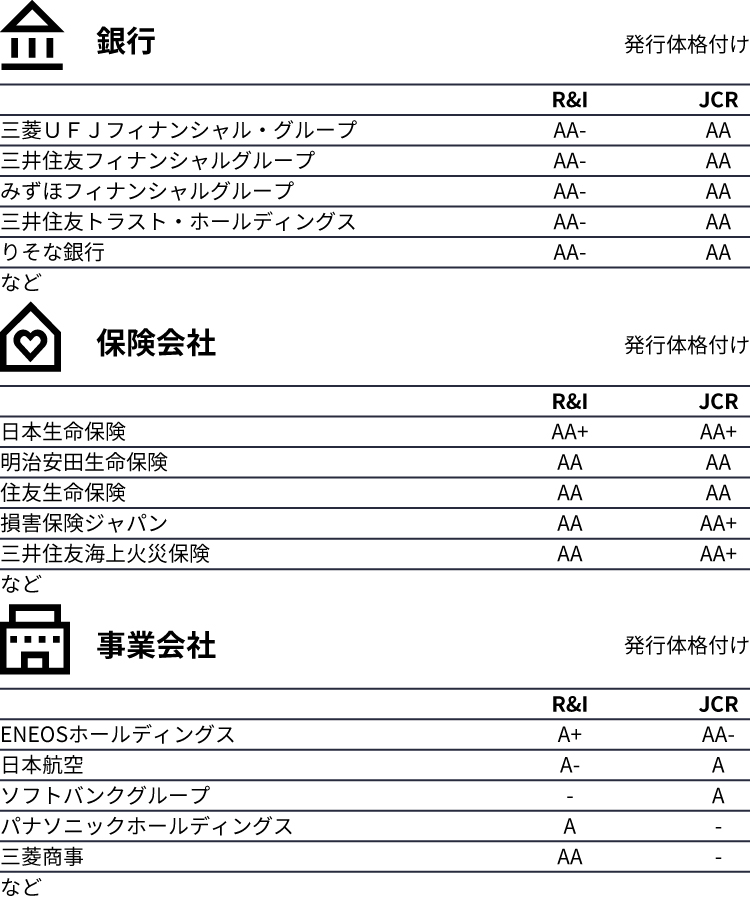

【(ご参考)円建ハイブリッド債券の発行企業の例】

※ハイブリッド債券の格付け(銘柄格付け)は、一般に発行体格付けよりも低くなる傾向があります。

※個別の銘柄・企業名はハイブリッド債券の発行体の一例としての参考情報であり、当社が特定の有価証券等の取得勧誘や売買推奨を行うものではありません。また、将来の組入れを示唆または保証するものではありません。

※上記格付けは、2024年5月末現在の各企業の発行体格付けを記載しています。

※出所:R&IおよびJCRのデータをもとにマニュライフ・インベストメント・マネジメント株式社が作成

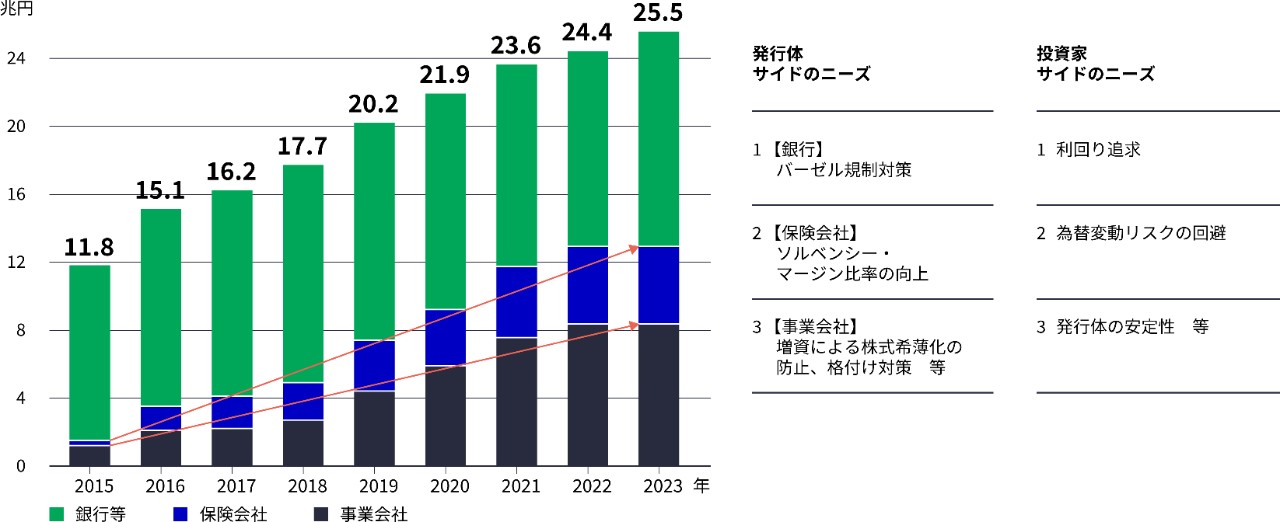

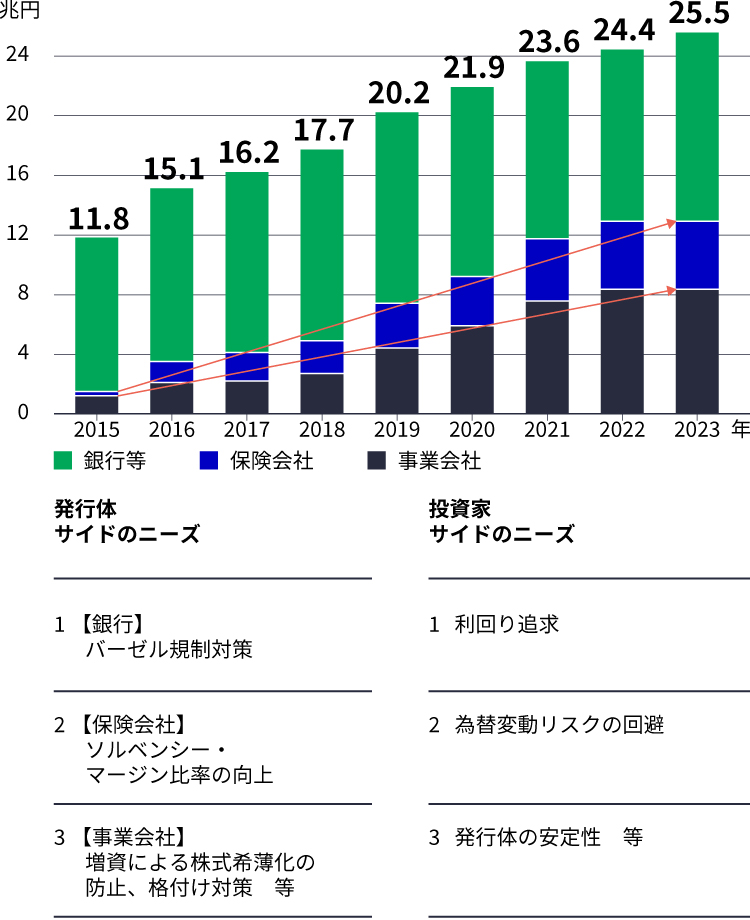

【円建ハイブリッド債券の発行残高の推移】

(2015年~2023年、年次)

出所:ブルームバーグ、一般社団法人不動産証券化協会のデータをもとにマニュライフ・インベストメント・マネジメント株式会社が作成

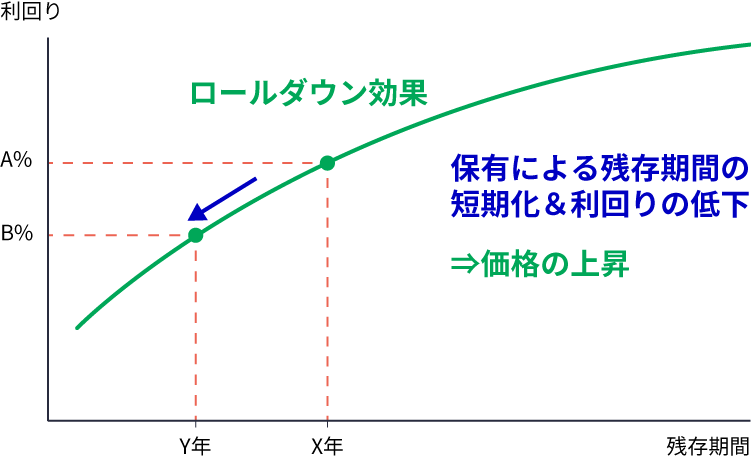

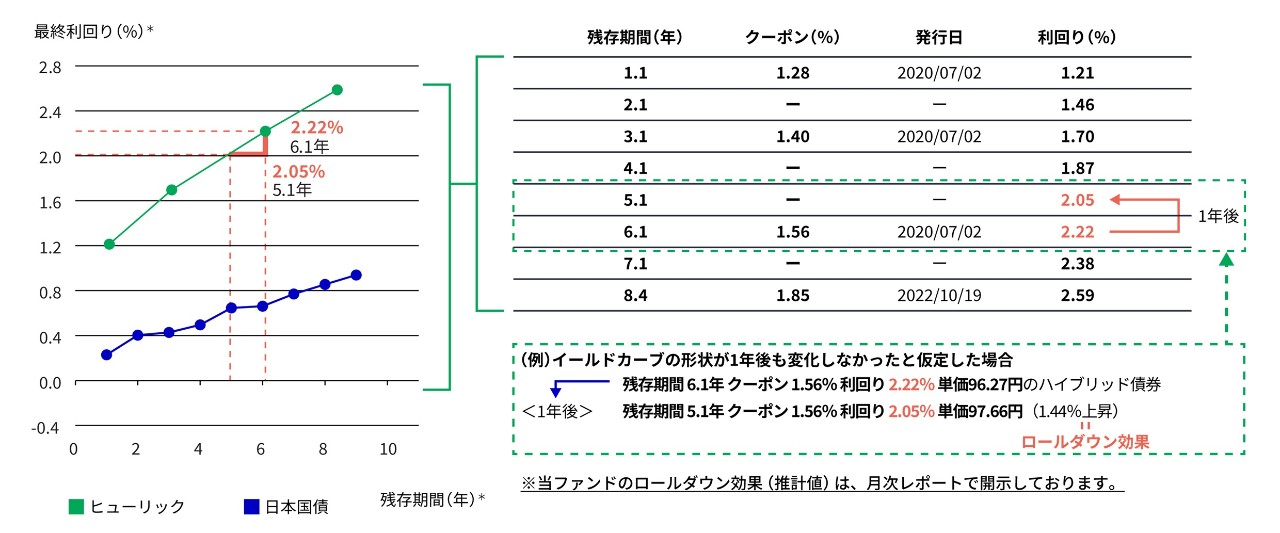

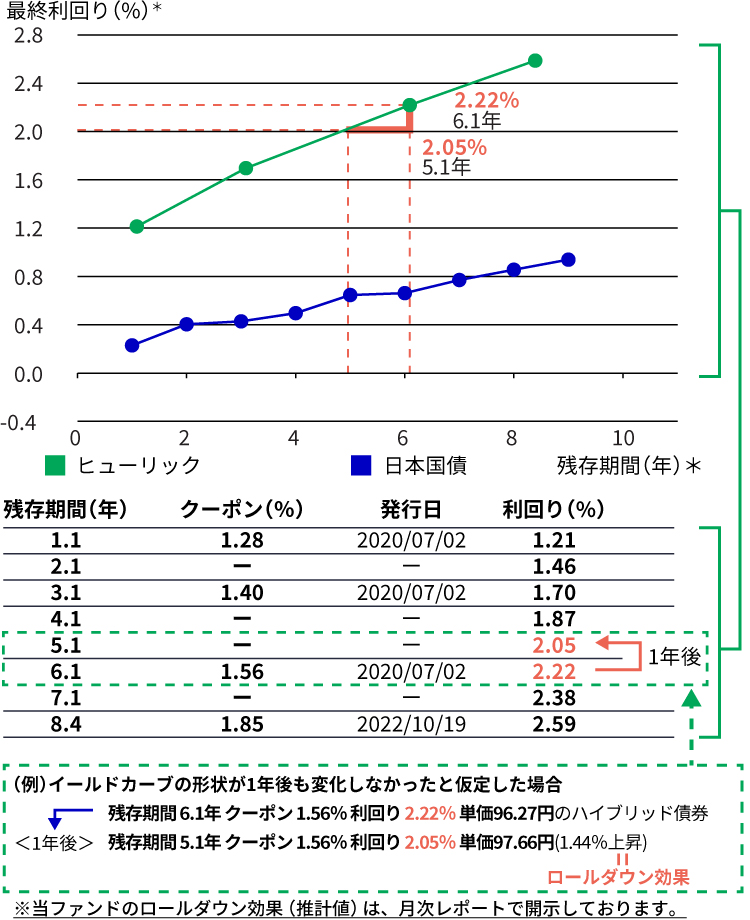

*2024年5月末現在の当社の見解です。将来イールドカーブの形状が変化した場合、ロールダウン効果が得られない、またはキャピタルロスが発生することがあります。

【イールドカーブのイメージ図】

【ヒューリックのハイブリッド債券と日本国債のイールドカーブ】

(2024年5月末現在)

*償還日または繰上償還日を考慮しています。

※ヒューリックの残存期間2. 1年、4. 1年、5. 1年、7. 1年のハイブリッド債券の利回りは、同社発行の残存期間1. 1年、3. 1年、6. 1年、8. 4年の債券のデータをもとに算出したシミュレーションです。

※ロールダウン効果は2024年5月末現在のヒューリックのハイブリッド債券のイールドカーブをもとに1年後もその形状に変化がなかったと仮定した場合のシミュレーションです。取引コストや税金等は考慮しておらず、シミュレーション結果は将来の運用成果等を示唆または保証するものではありません。

※個別の銘柄・企業名は参考情報であり、当社が特定の有価証券等の取得勧誘や売買推奨を行うものではありません。また、将来の組入れを示唆または保証するものではありません。

出所:ブルームバーグのデータをもとにマニュライフ・インベストメント・マネジメント株式会社が作成

当ファンドの運用にあたって

運用責任者:津本啓介

取締役 債券運用本部長

運用業務経験年数:35年

当ファンド運用担当者:長藤徹志

債券運用部長

運用業務経験年数:29年

業界屈指の陣容

業界トップクラスの運用実績

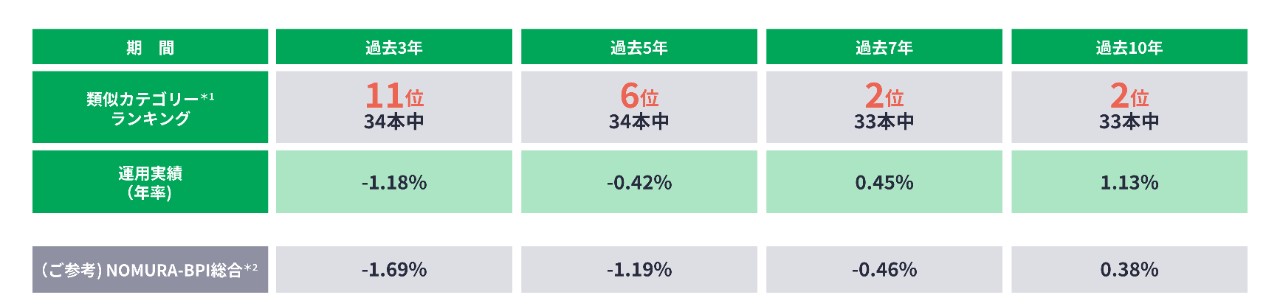

【当運用チームが受託する日本債券運用の代表口座の期間別運用実績】

(2024年3月末現在)

※上記は日本債券運用チームが受託する日本債券運用の代表口座の期間別運用実績であり、当ファンドの運用実績ではありません。

*¹ 対象はeVestmentの日本債券アクティブ・ユニバースに属するファンド・口座です。当該評価は過去の一定期間の実績を分析したものであり、将来の運用成果等を示唆または保証するものではありません。

*² 日本の公社債(国債や社債など)市場の動向を表す代表的な指数

出所:eVestmentのデータをもとにマニュライフ・インベストメント・マネジメント株式会社が作成